Embaucher un travailleur étranger peut vous coûter cher !

- Philbert Carbon

- 4 avr. 2016

- 2 min de lecture

La crise migratoire occupe l’actualité, en particulier l’insertion des réfugiés dans une société bien différente de celle dont ils sont issus. Comme l’ont montré deux chercheurs de l’IREF en décembre 2015, dans une étude sur « L’accueil des migrants et les barrières à l’entrée sur le marché du travail », la meilleure façon d’intégrer les étrangers est de leur donner la possibilité de travailler. Or, le système français est semé d’embûches.

Les auteurs de l’étude faisaient des propositions pour faciliter l’entrée des migrants sur le marché du travail comme :

donner le droit de travailler aux demandeurs d’asile et, en particulier, leur laisser la possibilité d’avoir un travail en intérim ;

leur accorder la liberté de créer des entreprises, et d'obtenir le statut d'autoentrepreneur ;

ne pas les soumettre au salaire minimum, qui souvent les empêche de trouver un emploi du fait de leur faible qualification ;

alléger le droit du travail, par exemple en réduisant la durée du préavis et le montant des indemnités en cas de licenciement.

Mais si l’on laisse de côté la question des réfugiés pour s’intéresser plus largement aux étrangers, on découvre que leur embauche par une entreprise en France est un parcours semé d’embûches.

En effet, comme l’indique le site de l’Office français de l’immigration et de l’intégration (OFII), « les ressortissants des pays hors Union européenne et pays assimilés sont tous soumis à autorisation de travail ». Les lois du 24 juillet 2006, du 20 novembre 2007 et du 16 juin 2011 réglementent leur travail en France.

De nombreux critères sont à prendre en compte par les entreprises qui souhaitent embaucher un travailleur venant de l’étranger :

le domaine d’activité ;

la durée du contrat de travail proposé ;

les compétences du candidat ou son niveau de salaire.

Que les entrepreneurs ne soient pas effrayés, un conseiller de l’OFII va accompagner leur démarche et éviter qu’ils ne se perdent dans les méandres administratifs. Peut-être pourra-t-il aussi les aider à remplir l’un des formulaires Cerfa :

n° 15186*01 pour les salariés étrangers résidant en France ;

n° 15187*01 pour les salariés résidant hors de France ;

n° 15188*01 pour les salariés résidant hors de France effectuant une prestation de service internationale ou une mission dans le cadre d'une mobilité internationale intragroupe.

Sans doute le responsable de l’entreprise aura-t-il aussi besoin du conseiller de l’OFII pour s’y retrouver parmi les taxes. Le tableau ci-dessous est un extrait de celui, exhaustif, qui figure sur le site de l’OFII :

Taxes dues à l’OFII

On remarquera que les étrangers sont eux-mêmes taxés lors de leur première demande de titre de séjour, ou lors de son renouvellement, selon leur statut.

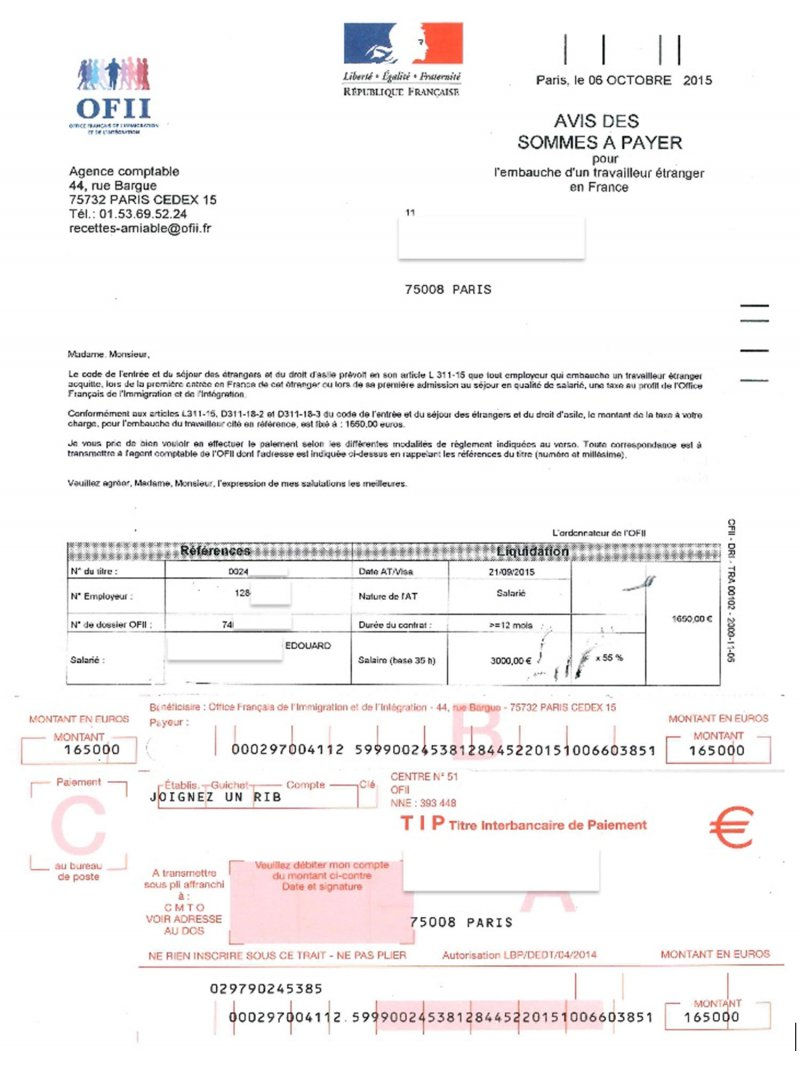

Nous présentons ci-dessous un avis de paiement reçu par une entreprise qui, après l’embauche d’un salarié étranger, est contrainte de payer une taxe équivalente à 55 % de la rémunération mensuelle brute du salarié. Dans le cas présent, la taxe est de 1650 euros.

Ainsi si vous faites venir en France un Ukrainien car vous souhaitez qu’il travaille avec vos équipes françaises pour traduire votre logiciel phare, vous serez taxé ! Si, dans le cadre de la mobilité, vous donnez un poste au siège français d’un collaborateur de votre filiale au Nigéria, vous serez taxé !

Voilà comment, en France, le développement des entreprises et la création d’emplois sont entravés.

Commentaires